平成29年3月追記:平成29年度税制改正による中小企業経営強化税制のお知らせ

平成26年税制改正で創設された生産性向上設備投資促進税制は平成29年3月31日で終了します。これまでB類型確認申請業務で多数の皆様のお手伝いをさせていただきました。ありがとうございました。

平成29年4月からは平成29年税制改正による中小企業を対象とした「中小企業経営強化税制」が始まります。今後は「中小企業経営強化税制」の活用支援で皆様のお力になります。この税制については下記の記事をご参照ください。

今後ともよろしくお願いします。

お問合せはこちらのフォームになります。

平成27年2月追記「生産性向上設備投資促進税制」B類型の経済産業局確認申請の事例について以下の記事でご紹介しています。併せてご参照ください。

前回から引続き平成26年度税制改正大綱についてご紹介します。今回は税制改正大綱前半の「消費税率及び地方消費税率の引上げとそれに伴う対応について」の中の生産性向上設備投資促進税制についてです。

生産性向上設備投資促進税制支援業務開始しました。

生産性向上設備投資促進税制の「生産ラインやオペレーションの改善に資する設備」については投資計画の公認会計士・税理士による事前確認書が必要となります。制度適用の支援業務のご案内はこちらをご参照下さい。

民間投資の活性化

平成26年度税制改正の大綱では「民間投資の活性化」の施策として、

- 生産性向上設備投資促進税制

- 研究開発税制の拡充

が予定されています。

生産性向上設備投資促進税制

H25年度生産等設備投資促進税制を改正し、以下の特徴を持つ制度が創設されます。

- 先端設備導入、生産ラインやオペレーションの刷新・改善のための設備投資を、即時償却又は5%税額控除という、優遇措置で支援。

- 製造業のみならず、物流・流通サービス業をはじめとする非製造業も活用可能。

- 法律上の計画認定を要しない簡便な手続き。産業競争力強化法の施行日から前倒し適用。

生産性向上設備投資促進税制の恩典・優遇措置の概要

以下の即時償却又は税額控除の選択適用ができます。

即時全額償却はかなり思い切った措置ですし、税額控除もかなり認めれています。全体的にかなり思い切った措置だと思います。可能な限り活用したいところです。また産業競争力強化法施行日から今年の3月31日までの投資も対象となるのも興味深いところです。

| 税務上の恩典・優遇措置 | 産業競争力強化法施行日から平成26年3月31日まで | 平成26年4月1日から平成28年3月31日まで(2年) | 平成28年4月1日から平成29年3月31日まで(1年) |

|---|---|---|---|

| 特別償却限度 | 平成26年4月1日以降の年度において取得価額全額 | 取得価額全額 | 取得価額の50%(建物及び構築物については、25%) |

| 税額控除 | 平成26年4月1日以降の年度においてその取得価額の5%(建物及び構築物については、3%)の税額控除 | 取得価額の5%(建物及び構築物については、3%)の税額控除 | 取得価額の2%(建物及び構築物については、2%) |

生産性向上設備投資促進税制の対象

この税制は「先端設備及び生産ラインやオペレーションの改善に資する設備」で「産業競争力強化法に規定するもの」、が対象です。本店、寄宿舎等の建物、事務用器具備品、福利厚生施設等は該当しません。

産業競争力強化法の規定では

「生産性向上設備等」とは、商品の生産若しくは販売又は役務の提供の用に供する施設、設備、機器、装置又はプログラム(情報処理の促進に関する法律(昭和四十五年法律第九十号)第二業省令で定めるものをいう。 条第二項に規定するプログラムをいう。)であって、事業の生産性の向上に特に資するものとして経済産業省令で定めるものをいう。(2条13項)

とされています。

興味深いのは、恩典の対象が生産ラインだけでなく、販売又は役務の提供の用に供するものまで含まれる事です。製造業だけではなく流通やサービス業もこの制度を活用するができます。

税制改正大綱では

- 先端設備

- 生産ラインやオペレーションの改善に資する設備

に区分して対象の範囲を定めています。以下でご紹介します。

「先端設備」

先端設備とは、要件を満たす次の機械装置、工具、器具備品、建物、建物附属設備及びソフトウエアです。

先端設備の要件として

- 取得価額要件

- 最新モデル要件

- 生産性向上要件

があります。

| 減価償却資産の種類 | 対象となるものの用途・細目 |

|---|---|

| 機械装置 | (限定なし) |

| 工具 | ロール |

| 器具備品(ホについては、中小企業者等が取得等をするものに限る。) | イ 陳列棚及び陳列ケースのうち、冷凍機付又は冷蔵機付のもの ロ 冷房用又は暖房用機器 ハ 電気冷蔵庫、電気洗濯機その他これらに類する電気又はガス機器 ニ 氷冷蔵庫及び冷蔵ストッカー(電気式のものを除く。) ホ 電子計算機(サーバー(ソフトウエア(OS)を同時に取得するものに限る。)に限る。) ヘ 試験又は測定機器建物 断熱材及び断熱窓 |

| 建物附属設備 | イ 電気設備(照明設備を含む。)のうちその他のもの ロ 冷房、暖房、通風又はボイラー設備 ハ 昇降機設備 ニ アーケード又は日よけ設備(ブラインドに限る。) ホ イ~ニ以外のその他のもの(日射調整フィルムに限る。) |

| ソフトウエア(中小企業者等が取得等をするものに限る。) | 設備の稼働状況等に係る情報収集機能及び分析・指示機能を有するもの |

取得価格要件

取得原価要件は以下のようになっています。

- 機械装置 1台又は1基の取得価額が 160 万円以上

- 工具及び器具備品 それぞれ1台又は1基の取得価額が 120 万円以

上 - 建物、建物附属設備及び構築物 それぞれ一の取得価額が 120 万円

以上 - ソフトウエア 一の取得価額が 70 万円以上のもの

最新モデル要件

最新モデル要件は

- 機械装置:10 年以内

- 工具:4年以内

- 器具備品:6年以内

- 建物及び建物附属設備:14 年以内

- ソフトウエア:5年以内

に、それぞれ販売が開始されたもので最も新しいモデルです。ただし、販売開始年度が取得等をする年度及びその前年度であるモデルを含むとされています。ですがら、前年度までのモデルであれば最新でなくとも要件を満たすと考えられます。

生産性向上要件

生産性向上要件は、旧モデル比で生産性が年平均1%以上向上するもの、とされています。

ですから、旧モデルの発売から5年経っているとすると5%の生産性向上が必要となります。

実際には最終的にそれぞれの業界団体が最新であることを確認・証明し、それに基づき判断する運用になると考えられます。民間投資活性化等のための 経済産業関係 税制改正の概要、P3より

なお、(追記)中小企業者等が取得等をするソフトウエアには生産性向上要件は求められません。

生産ラインやオペレーションの改善に資する設備

改善に資する設備とは

生産性の向上に係る要件を満たすことにつき経済産業局の確認を受けた投資計画に記載された機械装置、工具、器具備品、建物、建物附属設備、構築物及びソフトウエアをいう。

とされています。

生産性向上の要件は

投資計画における投資利益率が15%以上(中小企業者等にあっては、5%以上)

です。個々の設備等は、生産性向上・最新モデル要件を満たす必要はありません。投資計画上、投資利益率が15%以上であれば、この制度を利用できます。

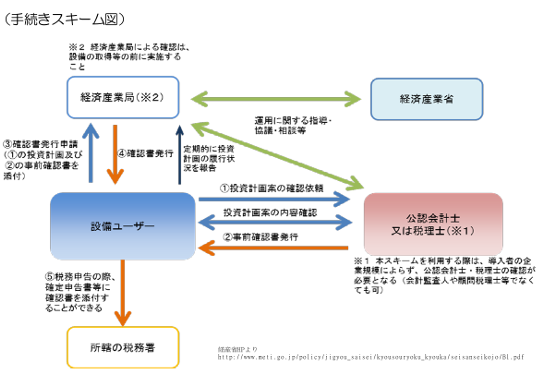

また、「経済産業局の確認をうけた投資計画」とされていますが、税理士や公認会計士等による事前確認書をもって,経済産業局に届け出る運用となる見込みです。産業競争力強化法の生産性向上設備等のうち生産ラインやオペレーションの改善に資する設備に係る申請のご利用の手引きより

適用対象の基準日

産業競争力強化法の施行日(早ければ今年度中)から取得する設備が対象となります。平成25年度中に取得したものは26年度の中で措置を適用できるとされています。

「研究開発税制の拡充」以降の税制改正について次回ご紹介します

生産性向上設備投資促進税制の概要をご紹介しました。「研究開発税制の拡充」以降の税制改正大綱については引続き次回の記事でご紹介します。

春日渡辺会計事務所は会計・税務のご相談を承ります

春日渡辺会計事務所は文京区の会計士、税理士事務所です。春日渡辺会計事務所では税制に関する制度改定の有効活用をはじめとする会計・税務に関するご相談をお受けしております。税制上の恩典を受けるための準備などお気軽にご質問・ご相談下さい。

生産性向上設備投資促進税制支援業務開始しました。

生産性向上設備投資促進税制の「生産ラインやオペレーションの改善に資する設備」については投資計画の公認会計士・税理士による事前確認書が必要となります。制度適用の支援業務のご案内はこちらをご参照下さい。

[smartslider3 slider=5]