平成29年2月追記:平成29年度税制改正による中小企業経営強化税制のお知らせ

平成26年税制改正で創設された生産性向上設備投資促進税制は平成29年3月31日で終了します。これまでB類型確認申請業務で多数の皆様のお手伝いをさせていただきました。ありがとうございました。

平成29年4月からは平成29年税制改正による中小企業を対象とした「中小企業経営強化税制」が始まります。今後は「中小企業経営強化税制」の活用支援で皆様のお力になります。この税制については下記の記事をご参照ください。

今後ともよろしくお願いします。

お問合せはこちらのフォームになります。

最近blog記事の新規投稿が滞って恐縮です。

先日生産性向上設備投資促進税制B類型の経済産業局確認申請を行う機会がありました。今回の記事でB類型の概要、資料の準備、経済産業局の予約のポイントを実際の事例に沿ってご紹介します。

参考記事はこちら、

をご紹介しました。こちらも併せてご参照ください。

生産性向上設備投資促進税制B類型の概要

既に過去の記事でもご紹介しましたが簡単に生産性向上設備投資促進税制についておさらいします。

生産性向上設備投資促進税制は

青色申告書を提出する法人が、平成26年1月20日から平成29年3月31日までの間に、特定生産性向上設備等の取得等をして、これを国内にあるその法人の事業の用に供した場合には、その事業の用に供した日を含む事業年度において、特別償却との税額控除との選択適用ができるというものです。(財務省、「平成26年度税制改正の解説」を抜粋要約)

この「特定生産性向上設備」とは

生産等設備を構成する機械及び装置、工具、器具及び備品、建物、建物附属設備、構築物並びに一定のソフトウエアで、産業競争力強化法に規定する生産性向上設備等に該当するもののうち一定の規模のもの(財務省、「平成26年度税制改正の解説」を抜粋)

です。

生産性向上設備はさらに

- 先端設備(A類型)

- 生産ラインやオペレーションの改善に資する設備(B類型)

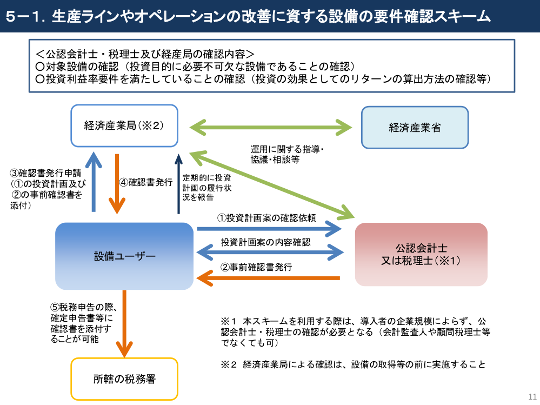

に区分されます。B類型の設備について税制適用するには下記のスキーム図③「経済産業局の確認申請」を行います。

経済産業省概要資料より

B類型、確認申請の概要

B類型の確認申請の流れをご紹介します。

経済産業局の確認申請

経済産業局へ確認申請をします。確認申請は

申請書に記載のある設備の導入場所の最寄りの経済産業局に、事前にご連絡をした上で、申請書の内容が分かる方が申請書をご持参・ご説明ください。経済産業省Web資料、ご利用の手引きB類型より

とあります。このように資料を送付するだけでなく最寄の経済産業局へ持参して内容の説明をする必要があります。

確認申請に必要な資料

確認申請には確認申請書と下記の添付資料を準備します。

- 定款又は登記簿謄本の写し

- 事業報告書の写し

- 貸借対照表(過去3年分)、損益計算書(過去3年分)

- 中小企業者等に該当する場合は、その根拠

- 既存設備の現況と設備投資後の状況を確認できる資料

- 申請書の根拠となる資料

- 代表者又はそれに代わる者の押印がなされた社内で決裁された設備投資計画

- 設備の見積り書

- 商品・サービスの過去の実績

- 営業利益が増加する場合の根拠となる資料

- 売上原価・販管費が減少する場合の根拠となる資料等

- 公認会計士又は税理士による確認書

ここで個人事業主や中小企業などは「事業報告書」を作っていなかったりする場合もあると思います。そのような場合の対応ですが、上記の資料は

ここで提示している資料は例示であり,必ずしもここに記載した資料でなくとも,申請書の根拠としてふさわしい資料であれば代替することは可能である。また,ここに記載のない資料についても,確認に必要だと経済産業局が判断した場合には,追加的に資料を求めることがある(税経通信3306号経済産業省経済産業政策局 産業再生課 課長補佐 黒谷要介氏の解説より)

とされています。

私が確認申請した際の調査官とのやり取りでも話がでたのですが、例えば事業報告書に代えて申告書に添付する事業概要書やパンフレット等を添付する事例もあったそうです。例示の資料がそろわない場合は事前に経済産業局に相談するのが確実です。ただし後で述べますが「既存設備の現況と設備投資後の状況を確認できる資料」、「申請書の根拠となる資料」は投資利益率要件の判断に直接かかわる部分でありきちんと準備できているか聞き取りされました。また、上記の経済産業局課長補佐の解説でも

この根拠となる資料が申請書に記載された設備の導入が社内の稟議書等に基づいたものであるか,投資利益率算定の根拠として適切であるか等を確認するために求めるものであり,この資料をいかにしっかりと用意して頂くかで確認書の発行が円滑に行われるかが決まってくる。

とされています。中小企業などでは社長のトップダウンで稟議とか機関決定を経ずに投資意思決定することもままありますが、この部分については自社の言葉でしっかり説明できるようにドキュメントを準備する必要があります。

確認申請の予約

上記の通り事前の経済産業局へ確認申請の連絡をします。今回の事例では関東経済産業局の予約が埋まっていて半月待ちとの事でした。上記スキーム図や後でご紹介する調査官とのやり取りでも強調されたのですが

経済産業局による確認は、設備の取得等の前に実施すること

が必要です。手引きでは確認申請から1ヶ月以内に確認書を発行とありますが実際にはこの予約待ちのスケジュールも加味して準備をする必要があります。申請にあたり適宜経済産業局と連携することが重要です。

次回以降で経済産業局でのやり取りをご紹介します

今回の記事では確認申請の準備、経済産業局への予約についてご紹介しました。長くなりましたので一旦記事を区切って、経済産業局へ資料を持参し説明した際の具体的経緯は次回以降の記事でご紹介します。

生産性向上設備投資促進税制:事前確認・作成支援を承ります

今回の記事および過去の記事でご紹介した通りB類型の手続では「公認会計士又は税理士による確認書」が必要となります。また投資計画に基づき投資利益率要件を満たす事の説明を求められます。この事前確認・確認申請の添付資料作成支援を承ります。また過去に開催した「生産性向上設備投資促進税制」活用セミナーもおかげ様でご好評頂きました。同セミナーの出張開催も行っております。その他ご質問等々も歓迎いたします。生産性向上設備促進税制にかかかるご相談は以下のフォームまたはメールで承ります。

お問い合わせフォーム

こちらのリンクお問い合わせフォームに必要事項をご記入いただきご連絡下さい。2営業日以内に返信いたします。

メールによるによるお問い合わせ

メールによるお問い合わせは

までメールでご連絡下さい。2営業日以内に返信いたします。

電話

お電話によるお問い合わせは

になります。留守番電話になった場合、貴社名、ご担当者様部署、お名前をお知らせ下さい。折り返しお電話差し上げます。フォーム、メールによるお問い合わせが確実です。

[smartslider3 slider=5]