前回から引続き平成26年度税制改正大綱についてご紹介します。今回は税制改正大綱前半の「消費税率及び地方消費税率の引上げとそれに伴う対応について」の中の中小企業対策についてです。

中小企業対策(中小企業投資促進税制)

平成26年度税制改正の大綱では「中小企業対策」の施策として、

- 生産性向上設備投資促進税制

- 機械等を取得した場合の特別償却又は税額控除制度

- 少額減価償却資産の取得価額の損金算入の特例

が予定されています。これらが中小企業投資促進税制のパッケージになります。 (民間投資活性化等のための 経済産業関係 税制改正の概要、P5より)

中小企業投資促進税制

中小企業等の機械装置の特別償却・税額控除が期限切れするので、3年延長するとともに、以下の拡充が予定されています。既存税制は単純延長して、その制度に生産件向上設備投資促進税制を上乗せしています。

- 中小企業の生産性向上に向けた設備投資(ソフトウエア組込型装置を含む)を即時償却や税額控除で支援。

- 税額控除を利用可能な法人を拡大(従来:資本金3,000万円まで→改正:1億円まで)

- 資本金3,000万円までの法人に対して税額控除割合を上乗せ(従来:7%→改正:10%)

生産性向上設備投資促進税制

以前の記事でご紹介した生産性向上設備投資促進税制の優遇・恩典が中小企業ではさらに拡充されます。以下の即時償却又は税額控除の選択適用ができます。

| 税務上の恩典・優遇措置 | 大企業との違い |

|---|---|

| 特別償却限度 |

器具備品のうち電子計算機(サーバーに限る。)及び一定のソフトウエアも特別償却の対象とできる。 生産ラインやオペレーションの改善に資する設備の投資計画における投資利益率が5%以上に緩和 ソフトウエア組込型機械装置の最新モデル要件の緩和 ソフトウエアは生産性向上要件不要 特定機械装置等の取得の場合、取得価額全額を特別償却できる。(下記参照) |

| 税額控除 | 特定機械装置等の取得の場合、税額控除限度が取得価格の7%(特定中小企業は10%)に拡充(下記参照) |

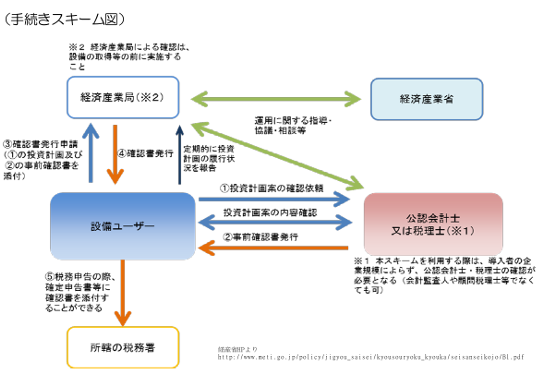

中小企業の場合でも生産性向上要件は実際には最終的にそれぞれの業界団体が最新であることを確認・証明し、それに基づき判断する運用になると考えられます。また「経済産業局の確認をうけた投資計画」とされていますが、税理士や公認会計士等による事前確認書をもって,経済産業局に届け出る運用となる見込みです。産業競争力強化法の生産性向上設備等のうち生産ラインやオペレーションの改善に資する設備に係る申請のご利用の手引きより

生産性向上設備投資促進税制支援業務開始しました。

生産性向上設備投資促進税制の「生産ラインやオペレーションの改善に資する設備」については投資計画の公認会計士・税理士による事前確認書が必要となります。制度適用の支援業務のご案内はこちらをご参照下さい。

平成27年2月追記「生産性向上設備投資促進税制」B類型の経済産業局確認申請の事例について以下の記事でご紹介しています。併せてご参照ください。

中小企業者等の機械装置の特別償却又は税額控除制度

中小企業等の機械装置の特別償却・税額控除を定めた租税特別措置法42条の6があり、これが平成26年3月末で期限切れになります。そこでこれを平成29年3月末まで3年間延長するとともに、産業競争力強化法とセットで内容が拡充されました。

産業競争力強化法の産業競争力強化法の施行の日から平成29年3月31日までの間に取得等をした特定機械装置等のうち生産性向上設備投資促進税制の生産性向上設備等に該当するものについては、下記の様に特別控除・税額控除が拡充されています。

| 税務上の恩典・優遇措置 | 改正点 |

|---|---|

| 特別償却限度 |

適用期限を3年延長 中小事業者の範囲が資本金等3,000万円以下から1億円以下に拡大 特別償却限度が取得原価30%から取得原価の全額に拡充 |

| 税額控除 |

中小事業者の範囲が資本金等3,000万円以下から1億円以下に拡大 資本金等が3,000万円以下の特定中小企業者等の控除限度額が取得原価の7%から10%に拡充 |

なお、特定機械装置は概ね以下の内容になります。

- 160万円以上の機械装置

- 120万円以上の一定の工具、器具備品

- 70万円以上の一定のソフトウエア

- 車両総重量3.5t以上の貨物自動車

- 内航海運行の用に供される船舶

参考、国税庁タックスアンサーNo.5433中小企業等投資促進税制

少額減価償却資産の特例延長

中小企業者等の少額減価償却資産の取得価額の損金算入の特例(租税特別措置法67条の5)は取得価額が30万円未満の減価償却資産(少額減価償却資産)を年間300万円まで、取得原価全額を損金の額に算入することができる制度です。

この制度は平成26年3月31日に期限切れを迎えますので適用期限が2年延長されます。

「ベンチャー投資等の促進」以降の税制改正について次回ご紹介します

中小企業投資促進税制の概要をご紹介しました。「ベンチャー投資等の促進」以降の税制改正大綱については引続き次回の記事でご紹介します。

春日渡辺会計事務所は会計・税務のご相談を承ります

春日渡辺会計事務所は文京区の会計士、税理士事務所です。春日渡辺会計事務所では税制に関する制度改定の有効活用をはじめとする会計・税務に関するご相談をお受けしております。

生産性向上設備投資促進税制支援業務開始しました。

生産性向上設備投資促進税制の「生産ラインやオペレーションの改善に資する設備」については投資計画の公認会計士・税理士による事前確認書が必要となります。制度適用の支援業務のご案内はこちらをご参照下さい。

[smartslider3 slider=5]