ブログの更新が滞ってしまいました。今回は平成29年度税制改正のうち「中堅・中小事業者の支援」(財務省web平成29年度税制改正の大綱(3/8))の概要をご紹介させていただきます。

地域中核企業向け設備投資促進税制

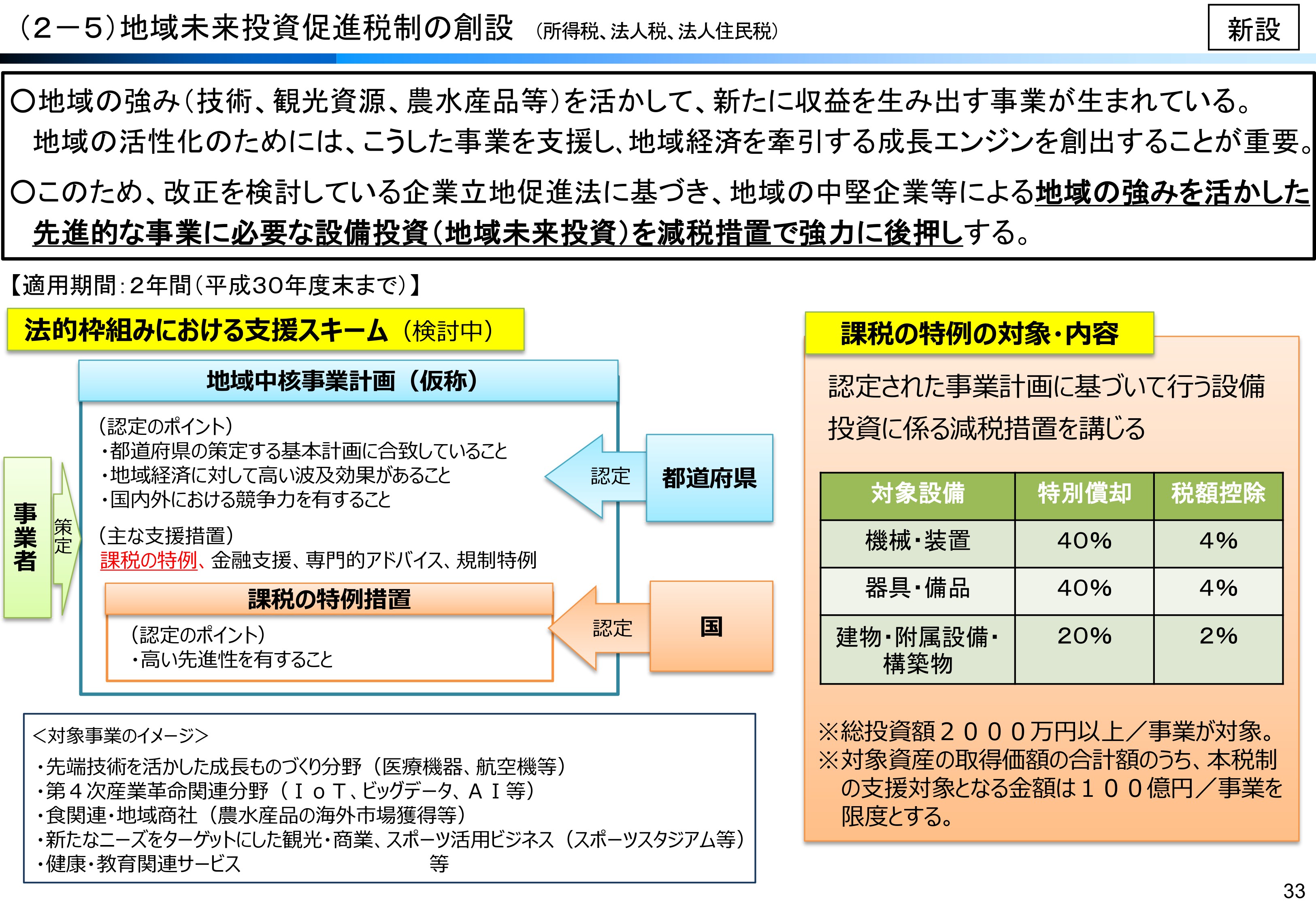

これは

特定地域中核事業施設等を新設し、又は増設した場合において、その特定地域中核事業施設等を構成する機械装置、器具備品、建物及びその附属設備並びに構築物の取得等をして、その地域中核事業の用に供したときは、(中略)特別償却と(中略)税額控除との選択適用ができる(租税特別措置法(案)42の11の2)

制度です。

地域中核企業向け設備投資促進税制の概要

この制度の目的は

地域で伸びゆく成⻑分野への投資を促進するため、将来の市場規模拡⼤が⾒込まれ、また、地域との親和性も⾼い、地域経済に裨益する波及効果の⾼い地域経済牽引事業を創出

を税制面から促進することです。(「地域未来投資促進法案(仮称)について」より)「将来の市場規模拡⼤が⾒込まれ、また、地域との親和性も⾼い、地域経済に裨益する波及効果の⾼い地域経済牽引事業」として、

- 先端技術を活かした成長ものづくり分野(医療機器、航空機、新素材等)

- 農林水産、地域商社(農水産品の海外市場獲得等)

- 第4次産業革命(IoT、AI、ビッグデータ活用)関連

- 新たなニーズをターゲットにした観光、スポーツ、文化、まちづくり関連

- ヘルスケア・教育サービス

を想定しています。

地方公共団体(都道府県・市町村)が地域との親和性の高い地域経済牽引事業の「基本計画」を策定し、基本計画に沿った事業者の策定する「地域経済牽引事業計画」を認定します。この「認定地域経済牽引事業計画」に基づき機械装置、器具備品、建物及びその附属設備並びに構築物を取得し事業供用した場合に、供用事業年度において,その取得価額の40%相当額(建物及びその附属設備並びに構築物については,20%相当額)の特別償却と取得価額の4%相当額(建物及びその附属設備並びに構築物については,2%相当額)の税額控除との選択適用ができるというものです。

地方公共団体の基本計画

この「地域未来投資促進法案(仮称)」は企業立地促進法の改正案の通称です。平成29年2月に改正案が閣議決定されております(経済産業省ニュースリリースより)。平成29年夏頃の施行を目指すという情報がありました。また上述の通り、事業者の事業計画の認定を行う前提として、まずは地方公共団体が基本計画を策定するため、実際に制度の適用がスタートするのはさらに先となると言われています。今後、法案成立、施行に至る過程で具体的な地方公共団体の「基本計画」や認定制度の運用に関する情報がアナウンスされるものと思われます。

この記事を書いている平成29年3月現在は、改正前企業立地促進法の「基本計画(企業立地マニフェスト)」については、産業立地支援サイトで参照することができます。

その他の事項

対象設備・限度

上述の通り機械装置、器具備品、建物及びその附属設備並びに構築物が対象です。また「認定地域経済牽引事業計画」の総額が2,000万円以上の事業が対象となります。

1事業につき100億が限度となります。100億を超える場合、その特定事業用機械等の取得価額がその合計額に占める割合に100億円に乗じた金額となります。

対象資産からは、貸付けの用に供したものは除かれ、特別償却制度の対象からは、所有権移転外リース取引により取得したものは、除かれます。

対象

「青色申告書を提出する法人」です。中堅・中小事業者の支援制度ですが、大法人でも適用可能です。「中小企業経営強化税制」の対象が「中小企業者等」に限定されておりますので、この適用外の法人について意義があると考えられます。

適用時期

「改正法(地域未来投資促進法)の施行の日から平成31年3月31日までの間」です。

概要資料

経済産業省から制度概要がアナウンスされています。

次回は「中小企業経営強化税制」のご紹介を予定しております

平成26年税制改正で創設された生産性向上設備投資促進税制は平成29年3月31日で終了します。平成29年税制改正によりこれに類似の中小企業を対象とした「中小企業経営強化税制」が始まります。次回の記事では「中小企業経営強化税制」をご紹介する予定です。

また、これまで生産性向上設備投資促進税制で多数の皆様のお手伝いをさせていただきました。ありがとうございました。今後は「中小企業経営強化税制」の活用支援で皆様のお力になります。詳細は追ってお知らせします。今後ともよろしくお願いします。

新制度の適用についてお気軽にお問い合わせください

当会計事務所では、税制改正に関するご質問、適用のご相談を承ります。下記の要領でお気軽にお問い合わせください。

お問い合わせフォーム

こちらのリンクお問い合わせフォームに必要事項をご記入いただきご連絡下さい。2営業日以内に返信いたします。

メールによるによるお問い合わせ

メールによるお問い合わせは

までメールでご連絡下さい。2営業日以内に返信いたします。

電話

お電話によるお問い合わせは

になります。留守番電話になった場合、貴社名、ご担当者様部署、お名前をお知らせ下さい。折り返しお電話差し上げます。フォーム、メール、のお問い合わせが確実です。

[smartslider3 slider=5]